Спрос на контейнерные перевозки не растет. Почему стоимость перевозки остается высокой?

В конце июля индекс стоимости морской перевозки Freightos Baltic вырос на 577% по сравнению с показателем того же периода 2020 года. При этом спрос на контейнерные перевозки в первом полугодии вырос только на 13,5%. Почему так произошло?

11 августа 2021

Статистический сервис Container Trade Statistics собирает данные о спросе на контейнерные перевозки. Спрос — количество импортированных и экспортированных контейнеров. За первое полугодие 2021 года спрос составил 88,65 млн 20-футовых контейнеров (TEU). По сравнению с докризисным 2019 годом спрос вырос всего на 6,2%, с 2020 годом — на 13,5%.

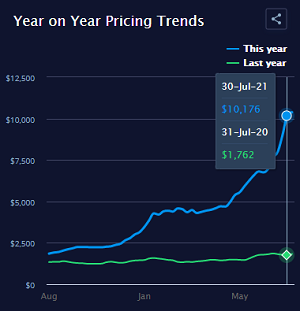

При этом глобальный индекс морского фрахта Freightos Baltic (FBX) в конце июля вырос на значительные 577% по сравнению с 2020 годом и составил $10 176 за 40-футовый контейнер (FEU).

Глобальный FBX год к году. Синяя линия — 2021 год, зеленая линия — 2020 год.

FBX рассчитывают по спотовым ставкам фрахта.

Индекс — усредненный и агрегированный показатель ставок, для расчета которого используют стоимость от сотен перевозчиков по нескольким маршрутам одновременно. Поэтому отражает тенденции, но не реальную стоимость морского фрахта.

Тенденции к низкому спросу на контейнерные перевозки при их высокой стоимости подтверждает отчет компании Маерск.

Компания подсчитала, что мировой спрос на контейнерные перевозки вырос всего на 2,7% во втором квартале 2021 года по сравнению с тем же периодом два года назад, до пандемии.

Средняя фрахтовая ставка Маерска составила 3038 долларов за 40-футовый контейнер (FEU). Что на 63% больше, чем во втором квартале 2019 года, когда было 1868 долларов за FEU.

Как Маерск при расчетах получил низкую ставку фрахта? Компания рассчитывала среднюю стоимость перевозки из стоимости спотовых и контрактных ставок. Основная часть российских импортеров перевозит грузы по спотовым ставкам. Это краткосрочное предложение, которое зависит от наличия мест и контейнеров. Контрактные ставки — фиксированная стоимость на долгосрочный период. Контрактные ставки ниже спотовых. По контрактным ставкам возят крупные импортеры США и Европы с постоянными поставками.

Стоимость морской перевозки растет быстро. Почему спрос на контейнерные перевозки не растет такими же темпами?

Проблема не в количестве контейнеров, а в пропускной способности портов, каналов, железных дорог и грузовых автомобилей. Даже если задействовать больше контейнеров, суда будут продолжать стоять в ожидании причала, контейнеры будут долго вывозить и возвращать в порт.

Осенью 2020 года мировой спрос на товары начал резко расти из-за мер поддержки населения в Соединенных Штатах и Европе. Плюсом китайские фабрики быстро восстановили работу и начали выполнять экспортные заказы.

Логистической отрасли нужно было ответить на вызов рынка — быстро грузить, вывозить и возвращать обратно контейнеры. Морские перевозчики адаптировались — возвращали судна пустыми, изменили маршруты и условия возврата порожних контейнеров. У портов такого маневра нет. Быстро построить причала и установить краны для погрузо-разгрузочных операций сложно.

Генеральный директор Vespucci Maritime Ларс Дженсен раскрывает тезис: «… вы можете переводить суда и контейнеры из одной торговли в другую, но вы не можете переключать порты из одной торговли в другую. Также бесполезно иметь много грузовиков в одной стране, если грузовики нужны в США. То же самое и с железнодорожным транспортом».

Заторы в портах Америки запустили рост ставок фрахта

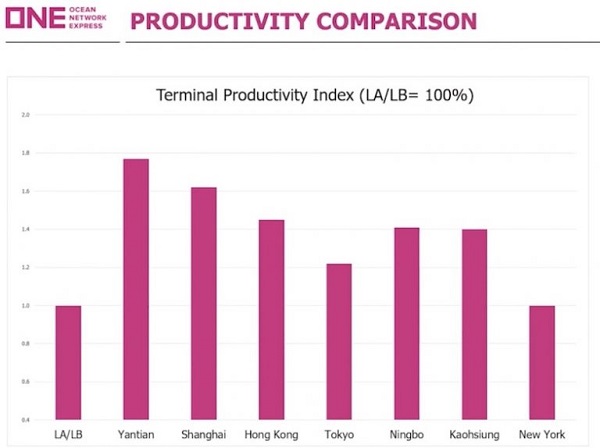

До кризиса порты Америки уже отставали в продуктивности от азиатских. Осенью ситуация усугубилась сокращением рабочего времени и сотрудников из-за пандемии. Азиатские терминалы работали по 168 часов в неделю, тогда как американские всего 112 часов. В феврале порт Лос-Анджелес отправил на больничный 800 работников из-за пандемии. Обработка грузов стала в 2 раза медленнее, чем в азиатских портах.

График компании ONE на конференции TPM, которая проходила весной 2021. Компания сравнила производительность портовых терминалов. За 100% взяли производительность главных портов тихоокеанского побережья Америки — порта Лос-Анджелес и Лонг-Бич (LA/LB). Чтобы отразить их отсталость в продуктивности от азиатских портов.

Низкая продуктивность американских портов привела к долгой обработке и возврату контейнеров. В портах Китая стало не хватать контейнеров на экспорт. В итоге, по оценке Sea-Intelligence на 60% виновником дисбаланса контейнеров в мире являются порты Америки.

Поток контейнеров в Америку не снижается и в 2021 году. По данным Container Trade Statistics за январь-июнь импорт в Северную Америку вырос на 33% год к году и на 23% к 2019 году. Контейнерооборот портов Лос-Анджелес и Лонг-Бич за январь-июнь 2021 года вырос на 41,5% год к году и составил 10,18 млн TEU.

_

В июне порт Лос-Анджелес стал первым портом в Западном полушарии, который обработал 10 млн 20-футовых контейнеров (TEU) за год.

Источник изображения: Википедия.

_

Значительный поток контейнеров и низкая продуктивность портов привела к очередям из контейнеровозов. В марте 2021 года более 30 судов скопились в заливе Сан-Педро в ожидании причала в портах Лос-Анджелес и Лонг-Бич. Очередь растянулась на 20 км.

Береговая охрана США опубликовала видео 12 февраля, которая сняла над заливом Сан-Педро. Сняли судна, которые ожидают причал в порте Лос-Анджелес. Их много, как автомобилей на загруженном шоссе.

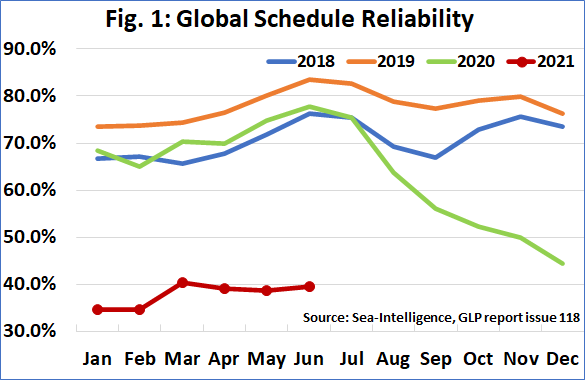

Проблемы простаивания судов отразились в снижении сервиса морских перевозок во всем мире — опоздания и пропуски заходов в порты. В июне 2021 года только 39,5% судов пришли по расписанию. В 2020 году показатель был равен 77,7%, в 2019 — 83,5%. Среднее время опоздания судна составило 6,9 дней, в 2020 году — 5 дней, в 2019 году — 4 дня.

Исследование надежности расписания с 2018 по 2021 год от компании Sea-Intelligence. По вертикали — процент судов, которые пришли по расписанию, по горизонтали — месяцы. В ноябре 2020 года показатель упал до 50%.

Опоздания судов в портах вызвали нехватку мощностей, т.е. перевозчики не транспортировали то же количество контейнеров за неделю, что и год назад.

Как это объяснить? Например, перевозчик предлагает 6-недельное обслуживание в оба конца с 6 судами по 10 000 TEU. Теперь суда опаздывают на 5 дней при отправке и на 2 дня при обратном рейсе из-за низкой продуктивности портов. Поэтому время туда и обратно увеличивается до 7 недель. Значит требуется дополнительное судно на 10 000 TEU для компенсации потери пропускной способности из-за задержек. Чтобы поддерживать ту же еженедельную емкость, перевозчику необходимо увеличить емкость на 16,7%. Что дает тот же эффект, как если бы рыночный спрос увеличился на 16,7%. Нехватка мощностей привела к росту фрахтовых ставок на рынке.

Цепочка локальных заторов поддержала тенденцию роста стоимости фрахта

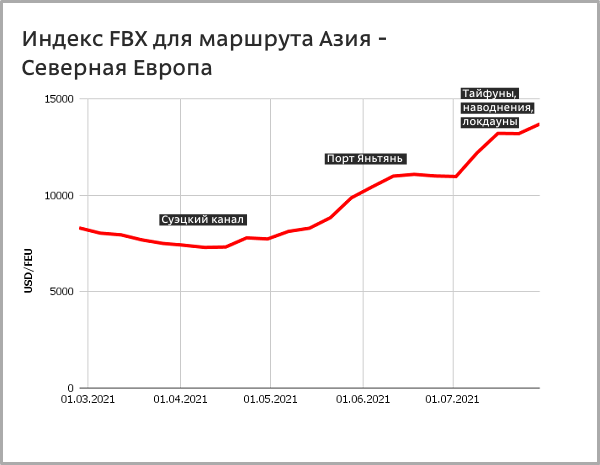

Китайский Новый год дал «передышку» перевозкам в феврале. Заторы снизились, ставки фрахта начали снижаться. Так индекс FBX на последней неделе февраля для маршрута Азия — Северная Европа был $8 308 за FEU. В марте индекс падал на 2-3% в неделю.

В конце марта контейнеровоз Эвер Гивен заблокировал на 6 дней Суэцкий канал. Это произошло в южной части канала, где нет параллельных путей для обхода застрявшего контейнеровоза. В итоге скопилась очередь на проход канала и образовался альтернативный грузопоток вокруг Африки. Волновой эффект от происшествия настиг рынок в середине апреля — индексы фрахта снова начали расти.

Второй кризис — ограничение работы порта Яньтянь с конца мая. Китайский порт работал с перебоями пять недель из-за карантинных мер. Это привело к очередям, задержкам рейсов, ухудшению доступности контейнеров в южных провинциях. Перебои повлияли на рост стоимости морского фрахта и увеличили нагрузку на близлежащие порты — Шекоу, Наньша и Гонконг.

В июле череда локальных проблем продолжила ухудшать ситуацию на морском рынке перевозок. От пожаров в Канаде до тайфунов в Китае, от паводков в Забайкальском крае до погромов в ЮАР, от наводнений в Европе до локдауна в южном Вьетнаме. Как это работает? Пока в одном месте бушует пожар, контейнеры остаются в доках порта и на складах, значит в другом месте не могут вывезти товар из-за нехватки контейнеров и количества судов.

Индекс морского фрахта Freightos Baltic Index (FBX) с марта по начало августа 2021 года. Индекс для маршрута Азия – Северная Европа.

Выводы

Объем перевезенных контейнеров в первом полугодии не увеличился значительно даже по сравнению с докризисным 2019 годом. Проблема в снижении мощности флота из-за задержек в портах и каналах. Простаивание судна уменьшает его возможности вывезти грузы. Условно в 2019 году судно за 1 неделю могло сделать два рейса, в 2021 — только одно из-за задержек в портах.

Для роста стоимости морской перевозки были основания — заторы в портах; нехватка контейнеров, которая возникла из-за низкой продуктивности логистических цепочек; необходимость пустых рейсов для изменения маршрутов.

Но были ли основания для значительного роста в 577%? — Вопрос остается открытым.